Los depósitos bancarios se incrementaron en 16% durante un año hasta marzo del 2014

Villalobos: “El comportamiento de los depósitos destaca la confianza del público en que sus ahorros están siendo administrados de manera segura por el sistema bancario; mientras que la evolución de cartera contribuye de manera significativa al desarrollo económico del país…».

Tanto la cartera como los depósitos en el sistema bancario nacionalcontinuaron creciendo en los últimos doce meses. Al 31 de marzo de 2014, los depósitos ascendieron a $us13.145 millones de dólares, habiendo crecido en $us1.869 millones desde la misma fecha de 2013, lo que representa un incremento del16,6% en las captaciones.

Tanto la cartera como los depósitos en el sistema bancario nacionalcontinuaron creciendo en los últimos doce meses. Al 31 de marzo de 2014, los depósitos ascendieron a $us13.145 millones de dólares, habiendo crecido en $us1.869 millones desde la misma fecha de 2013, lo que representa un incremento del16,6% en las captaciones.

A su vez, también al 31 de marzo de 2014, la cartera bancaria ascendió a $us9.830 millones de dólares, habiendo crecido en $us1.572 millones en los últimos doce meses, equivalentes a un 19% de incremento.

“El sistema bancario demuestra solidez y estabilidad, según las cifras registradas al 31 de marzo de la gestión 2014. Tanto la cartera como los depósitos han alcanzado niveles máximos, a tasas anuales que superan el promedio de crecimiento del 20% y 18%, respectivamente, los últimos cinco años”, destacó Nelson Villalobos, secretario ejecutivo de ASOBAN.

“El comportamiento de los depósitos destaca la confianza del público en que sus ahorros están siendo administrados de manera segura por el sistema bancario; mientras que la evolución de cartera contribuye de manera significativa al desarrollo económico del país, habiendo registrado un crecimiento sostenido desde el año 2005, año del quiebre de la tendencia decreciente”, refirió Villalobos.

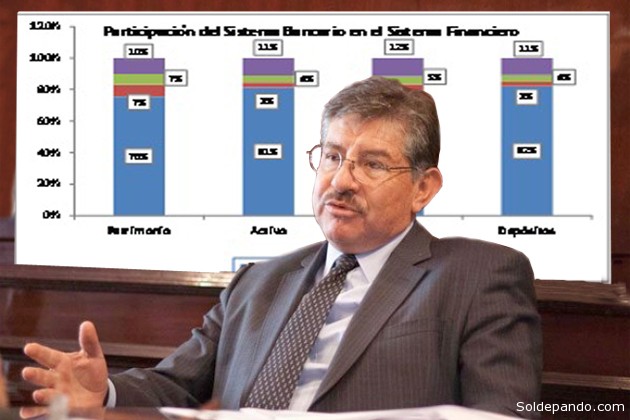

De acuerdo a datos al 31 de marzo de 2014, el sistema bancario representa el 81% del total de activos, 80% de la cartera, 82% de los depósitos y 76% del patrimonio del sistema de intermediación financiera.

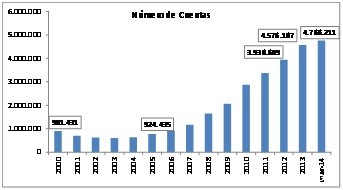

Incremento de clientes

El proceso de profundización financiera del sistema bancario de los últimos años está expresado en la evolución del número de clientes que ha sido de un crecimiento constante.

El proceso de profundización financiera del sistema bancario de los últimos años está expresado en la evolución del número de clientes que ha sido de un crecimiento constante.

Al 31de marzo de 2014, las cuentas de depósito alcanzan a 4.766.211, habiéndose incrementado en los últimos doce meses en 676.369 cuentas (14.9%), producto de la confianza del público en el sistema bancario, la calidad de sus servicios y su red de puntos de atención.

Por su parte, el número de prestatarios es de 905.335, habiéndose incorporado, desde marzo del 2013, 117.116 nuevos clientes que han accedido a créditos (15%). Esto es resultado de los esfuerzos explícitos de bancarización implementados por los bancos, tales como la oferta de nuevos productos, apertura de puntos de atención e innovación tecnológica.

Depósitos del público

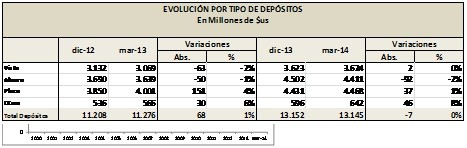

Al 31 de marzo de 2014 los depósitos del sistema bancario ascienden a $us13.145 millones de dólares, con un crecimiento de $us1.869 millones en los últimos doce meses, equivalentes a 16,6%.

Al 31 de marzo de 2014 los depósitos del sistema bancario ascienden a $us13.145 millones de dólares, con un crecimiento de $us1.869 millones en los últimos doce meses, equivalentes a 16,6%.

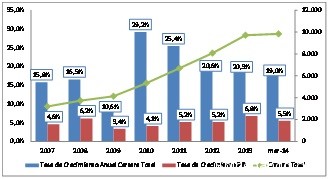

El indicador de depósitos respecto al PIB de 43%, muestra el elevado nivel de profundización financiera que ha alcanzado el sistema financiero boliviano, con 11 puntos porcentuales por encima del indicador en diciembre de 2007.

Esta mayor profundización está sustentada en el crecimiento del número de cuentas, que en los últimos cinco años en promedio han aumentado en 23%, lo que ha permitido un volumen creciente de captaciones en el mismo período, a una tasa promedio del 25%.

La tendencia de La Paz como plaza captadora se mantiene invariable con una participación del 49%, seguida por Santa Cruz con el 32% y Cochabamba con 11%, mientras que el resto de las plazas suman 8%, lo que significa que el 92% de los depósitos son captados en el eje central del país.

Cartera

Al 31 de marzo de 2014, la cartera del sistema bancario asciende a $us9.830 millones de dólares, con un crecimiento de $us1.572 millones en los últimos doce meses, equivalentes a 19%.

Al 31 de marzo de 2014, la cartera del sistema bancario asciende a $us9.830 millones de dólares, con un crecimiento de $us1.572 millones en los últimos doce meses, equivalentes a 19%.

En los últimos cinco años la cartera del sistema bancario se ha incrementado a una tasa promedio anual de 22%, muy superior al incremento del PIB.

“La canalización del ahorro del público está destinada principalmente a actividades productivas que han mostrado un importante dinamismo, así como a actividades de servicios y comercio. En los últimos años, se observa una mayor incidencia en la micro, pequeña y mediana empresa, así como al financiamiento de viviendas y de consumo”, explica Nelson Villalobos.

“En este primer trimestre de 2014, las entidades bancarias han salido al mercado con sendas campañas para promover el crédito de vivienda de interés social con las características definidas en la normativa en actual vigencia”, informó el Secretario Ejecutivo de ASOBAN, detallando que “las entidades bancarias aún se encuentran en proceso de renegociación de los antiguos créditos de vivienda y efectuando su reclasificación”.

“En este sentido, las entidades bancarias han estado revisando continuamente sus planes estratégicos y tecnologías crediticias, buscando adecuarse a las necesidades de los actores del mercado, en el marco normativo vigente y en criterios de sostenibilidad de las actividades financiadas, lo cual ha permitido un sano crecimiento de la cartera”, ponderó Villalobos.

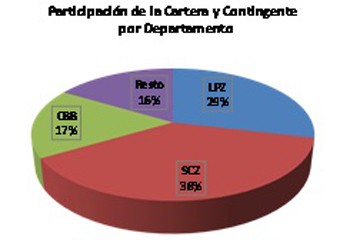

Al 31 de marzo de 2014, se mantiene la distribución de la cartera y contingente por departamento, la que está concentrada en el eje troncal del país, con una participación liderada por Santa Cruz del 38%, seguida por La Paz con el 29% y Cochabamba con el 17%; el 16% restante corresponde al conjunto de los otros departamentos.

Bolivianización de cartera

En los últimos doce meses, el crecimiento de la cartera se ha dado principalmente por las colocaciones en moneda nacional, las mismas que se han incrementado en el equivalente a $us1.986 millones, en tanto la cartera en dólares ha decrecido en $us215 millones.

En los últimos doce meses, el crecimiento de la cartera se ha dado principalmente por las colocaciones en moneda nacional, las mismas que se han incrementado en el equivalente a $us1.986 millones, en tanto la cartera en dólares ha decrecido en $us215 millones.

Así, al 31 de marzo de 2014 se cuenta con una cartera en moneda nacional de $us8.778 millones equivalentes al 89% de la cartera total, habiendo incrementado su participación en 7 puntos porcentuales, respecto a marzo de 2013, cuando la cartera en Bolivianos correspondía al 82%.

“Este gradual proceso de bolivianización ha permitido calzar los flujos de los clientes del sistema financiero que cuentan con ingresos en bolivianos y por ende la reducción del riesgo crediticio cambiario, debido a que la mayor parte de los usuarios del sistema financiero cuentan con ingresos en moneda nacional” afirmó el Secretario Ejecutivo de ASOBAN.

Mora

Mora

Al 31 de marzo de 2014, el 98,4%del total de la cartera del sistema bancario está vigente; es decir, está siendo pagada conforme a su cronograma de pagos, mientras que el 97% ha sido calificado en la categoría “A”, lo que significa que son clientes que demuestran capacidad de pago, sin probable deterioro de su condición.

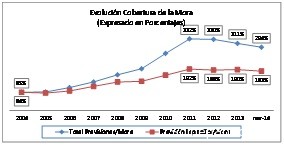

La mora, incluyendo cartera vencida y en ejecución al 31 de marzo de 2014, asciende a un total de $us160 millones y el indicador de pesadez es de 1,6%, manteniendo su nivel respecto a la gestión pasada, registrando por tercer año consecutivo el nivel de pesadez más bajo de la historia.

“En las colocaciones del sistema bancario se ha estado precautelando la recuperación de los créditos, a través de una adecuada evaluación de la capacidad de pago de sus clientes o riesgo crediticio, lo que ha incidido en el nivel de mora históricamente más bajo”, subrayó Nelson Villalobos.

Asimismo, los niveles de cobertura han alcanzado los niveles más altos a partir del reconocimiento prudencial de posibles pérdidas mediante la constitución de previsiones, que al 31 de marzo de 2014 ascienden a un total de $us472 millones.

De este total, $us294 millones corresponden a previsiones específicas, $us95 millones a previsiones genéricas y otros $us83 millones a previsiones cíclicas, en tanto la cartera en mora sólo alcanza a $us160 millones, razón por la cual el índice de cobertura, que se refiere a la relación de previsiones específicas respecto a la cartera en mora, alcanza a 183%.

Si para el cálculo de este indicador se agregan las previsiones genéricas y cíclicas para la cobertura de pérdidas aún no identificadas y las previsiones cíclicas, la cobertura de la cartera en mora sube hasta 294%, mostrando con ello una alta cobertura del riesgo de crédito.

LINKS RELACIONADOS

- La banca continuará trabajando por el desarrollo del país en el marco de la nueva Ley de Servicios Financieros

- Bolivia tuvo un año de creciente bancarización